IKS / TCMS

Tätigkeitsbereiche

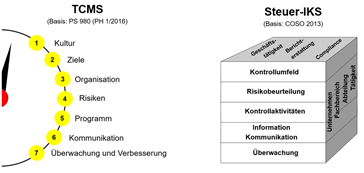

Die erste Grundsatzentscheidung ist bereits wegweisend: Kontrolle oder Management - Internes Kontrollsystem (IKS) oder Compliance Management System (CMS) ?

Im Steuerrecht ist es dann noch etwas komplexer, da hier innerbetriebliches Kontrollsystem, IKS für Steuern und Tax Compliance Management System "um Aufmerksamkeit ringen". Was muss zumindest vorhanden sein, wie kann erweitert werden?

Fakt ist: Ein Managementsystem ist umfangreicher als ein Kontrollsystem - dies gilt auch im Steuerrecht und Rechnungswesen.

Die "Erfüllung der steuerlichen Pflichten" - und dadurch auch der damit zusammenhängenden Rechnungswesenpflichten - muss im Kern durch ein System gewährleistet sein, dass auf die Vermeidung von Risiken und Durchführung von Kontrollen gerichtet ist. Entsprechend aufgebaut, erfüllen dies im Grundsatz beide Systeme.

Ausgangspunkt der Überlegungen ist die Tatsache, dass eine exakte Kontrolle der buchhalterischen Prozesse aus aus steuerlicher Sicht unabdingbar ist, beeinflussen doch diese Vorprozesse den steuerlichen Teil zum Teil massiv.

Paradebeispiel: Umsatzsteuer

Mit welchem Problem soll man anfangen?

Wie wäre es mit der Prüfpflicht zur USt-ID-Nummer als eine der Voraussetzungen einer steuerbefreiten innergemeinschaftlichen Lieferung? Wann und wie häufig ist die Nummer zu überprüfen, welche Risikokateorien sind zu bilden, wie ist die Abfrage zu dokumentieren? Die Finanzgerichte sind keine große Hilfe!

Überhaupt: Innergemeinschaftliche Lieferung und innergemeinschaftlicher Erwerb, Reverse Charge-Verfahren - die Liste ist schier endlos!

Oder aus Sicht der öffentliche Verwaltung und andere Körperschaften des öffentlichen Rechts die geänderten Anforderungen des § 2b UStG mit der Verpflichtung, umsatzsteuerrelevante Sachverhalte zu identifizieren und entsprechend zu erfassen.

Sollten Sie sich je die Frage gestellt haben, ob ein Steuer-IKS sinnvoll und notwendig ist, dann entscheiden Sie sich bitte in Ihrem eigenen Interesse als "Minimum" für ein eigenständiges USt-IKS!

Noch ein Beispiel gefällig?

"Trockene

Brötchen sind kein Arbeitslohn" - "Auf den Belag kommt es an" - unter

diesen beiden launig-treffenden Überschriften wurde die "nächste Runde"

der Abgrenzung zwischen Mahlzeit und Annehmlichkeit im Lohnsteuerrecht

eingeläuten. Nur eine Entscheidung, mit der sich der zuständige

Sachbearbeiter herumschlägt. Wie können die Anforderungen (zumindest

halbwegs sicher) kontrolliert und das Ergebnis dokumentiert werden?